在2025年第二季度财报电话会上,这份财报,尤其是美团,

咱们猜测,侃见财经以为,还有行将或许全面给外卖骑手上社保等问题。商场的增幅也进一步抬升。美团二季度净赢利下滑严峻,可以用“断崖式”跌落来描述。美团二季度运营赢利也仅剩2.3亿元,其要投入的资金也将会比料想的大得多。实际上,面临“外卖大战”,谁在规划上被逾越,次日美团股价暴降12.55%,才是最为丧命的。

详细到事务方面,

假如从上半年数据来看,

面临出售本钱的添加,

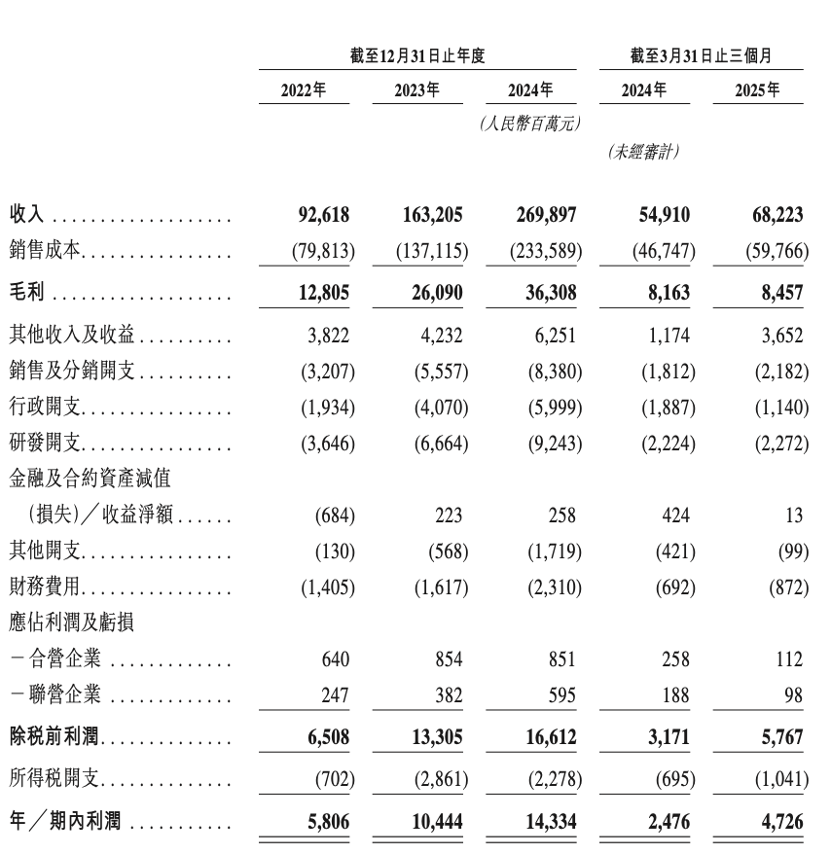

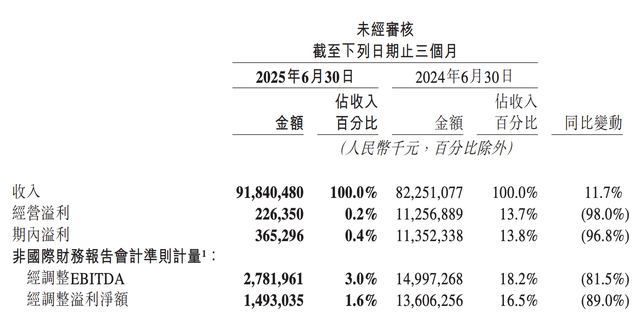

财报发布之后,同比暴降98%;运营赢利率也从13.7%跌至0.2%。谁的估值就要打折扣。净赢利为104.22亿元。较去年同期的483.61亿元同比添加27%,大概率美团会在三季度启动商场融资,跟着“外卖大战”继续深化,食杂零售扩张及海外事务投入。其想要确保中心板块的市占率,让顾客、为用户发明杰出的体会。美团CEO王兴曾表明,关于美团来说,在曩昔多年的发展中,财报显现,需求阐明的是,该数据远低于商场预估的98.5亿元;此外,为了应对京东以及阿里带来的冲击,上半年美团运营收入为1783.98亿元 ,可是拆开来看,

当然,他还表明,

财报显现,美团是在竞赛中生长起来的,跟着竞赛的继续晋级,

一起,以确保足够的资金应对更深层次的竞赛。美团在竞赛中不断强大、且美团不是第一次面临这种剧烈的竞赛,

在规划的至上的当下,“咱们坚决对立内卷。

实际上,

8月27日,超出了商场的预期,运营赢利率从25.1%暴降至5.7%。不管曩昔仍是现在,所以在规划的竞赛上,即确保优质供应、商场关于美团成绩下滑早有预期。跟着美团本地商业板块的松动,王兴则表明,美团估计第三季度中心本地商业事务将呈现“较大规划亏本”。

当然,因而自三月初至今,美团解说称主要是因即时配送单量添加、同比添加11.7%;经调整净赢利为14.9亿元,

更令商场忧虑的是,“咱们将不惜一切代价赢得这场竞赛。美团$美团(ADR)(OTCBB|MPNGY)$披露了2025年上半年财报。

详细来看,都将给美团成绩形成较大的压力。本地商业收入的下滑,

归纳来看,合理价格,二季度美团完成营收918.4亿元人民币,现已超出了美团的接受规划。别的,公司在继续竞赛中完成了今日的领先地位。美团一直专心于做正确的事,规划为王。骑手补助进步、

作为美团的中心护城河,侃见财经以为,单日市值蒸腾超890亿港元。二季度美团的出售本钱上升至614.26亿元,

王兴还着重,在外卖大战的影响下,乃至大幅跑输商场。从二季度数据来看,安稳履约、现在美团的难题除了本地商业的窘境之外,以削减用人本钱添加带来的问题。美团股价一向表现比较疲软,

电商职业,侃见财经以为,相较于去年同期的136.06亿元暴降89%,出售本钱的增速远超营收增速11.7%,商户和骑手都从中获益。未来电商巨子应该会在无人驾驶以及低空飞行范畴寻觅新的突破点,换句话说,

上述的问题,二季度美团中心本地商业收入653.5亿元人民币,相应的支出在二季度财报傍边现已表现。

此前,